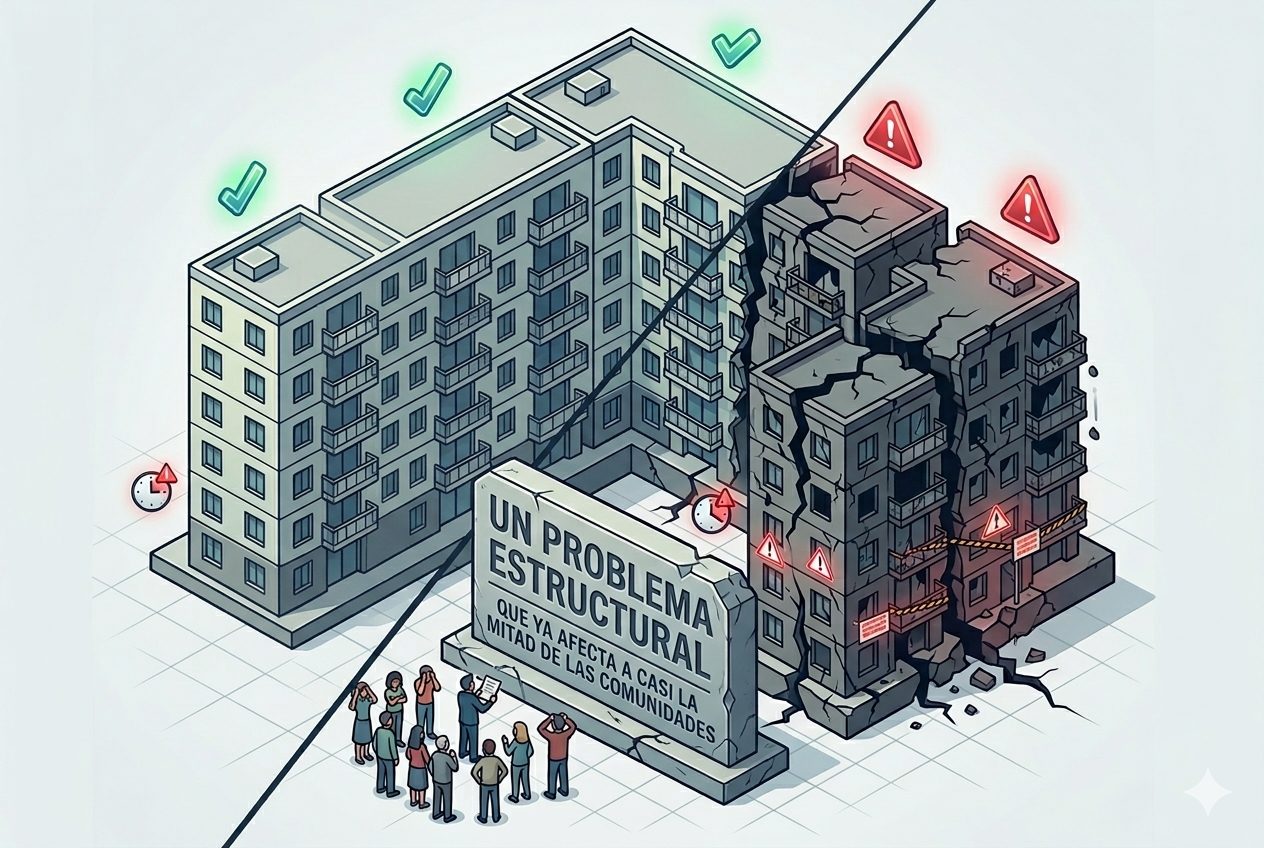

Un problema estructural que ya afecta a casi la mitad de las comunidades

La morosidad en las comunidades de propietarios en España no es un fenómeno puntual, sino un problema estructural con un impacto directo en la conservación de los edificios y en la economía de miles de familias.

Los datos son claros:

- La deuda acumulada supera los 1.600 millones de euros

- El 42% de las comunidades tiene al menos un vecino moroso

- Las entidades financieras adeudan alrededor de 52 millones de euros

- Muchas comunidades se ven obligadas a paralizar obras de rehabilitación, accesibilidad o eficiencia energética

En consecuencia, este contexto genera una consecuencia directa: los vecinos que sí pagan acaban soportando el deterioro del inmueble o mayores cargas económicas.

El verdadero riesgo: perder la deuda por no reclamar a tiempo.

Sin embargo, uno de los errores más graves en la gestión de comunidades es no actuar dentro del plazo legal.

Tras la reforma del artículo 1964 del Código Civil en 2015, el plazo para reclamar cuotas comunitarias se redujo a solo 5 años para reclamar la deuda. El Tribunal Supremo ha confirmado este criterio al considerar que las cuotas comunitarias son pagos periódicos. Esto implica que, si no se actúa a tiempo, la comunidad pierde el derecho a reclamar la deuda.

Qué se considera una reclamación válida (y qué no).

A continuación, es importante entender que no cualquier aviso sirve para interrumpir la prescripción.

Para que la deuda no «caduque», es imprescindible realizar una reclamación fehaciente, es decir, una comunicación que pueda demostrarse legalmente.

En la práctica, muchas comunidades cometen errores como:

- Avisos verbales → No válidos

- Correos electrónicos sin certificación → Difíciles de probar

- Mensajes informales → Sin valor jurídico

Solución: comunicaciones con validez legal.

En este contexto, herramientas como: Burofax certificado y Correo electrónico certificado permiten:

- Acreditar el contenido del mensaje.

- Demostrar la fecha de envío.

- Probar la recepción por parte del deudor.

De este modo, la comunidad corre el riesgo de perder definitivamente el derecho de cobro.

Por qué muchas comunidades no reclaman (aunque deberían).

Por otro lado, la morosidad no siempre se debe a la insolvencia del deudor. En muchos casos, el problema es la inacción.

Barreras económicas.

En primer lugar, muchas comunidades no reclaman simplemente porque no tienen liquidez suficiente para iniciar el proceso.

Reclamar una deuda implica, en la mayoría de los casos:

- Honorarios de abogado.

- Costes de procurador.

- Posibles gastos adicionales de gestión.

Aunque estos costes suelen recuperarse si el proceso finaliza con éxito, la realidad es que requieren un desembolso inicial que muchas comunidades no están en disposición de asumir.

En consecuencia, se produce un bloqueo: no se reclama porque no hay dinero, y no hay dinero precisamente porque no se reclama.

Conflicto entre vecinos.

Además, existe un factor humano que suele infravalorarse: la convivencia.

En muchas comunidades:

- El presidente conoce personalmente al deudor.

- Existen relaciones previas entre vecinos.

- Hay miedo a generar tensiones o conflictos.

Esto provoca que se opte por soluciones informales o por “dar más tiempo”, incluso cuando la deuda sigue creciendo.

Sin embargo, esta estrategia suele tener el efecto contrario: refuerza la posición del moroso y debilita la de la comunidad.

Lentitud judicial.

Aunque el procedimiento monitorio de la Ley de Propiedad Horizontal está diseñado para ser ágil, en la práctica puede tardar entre 12 y 24 meses. Este retraso genera una sensación de impunidad en el moroso.

Complejidad administrativa.

En la práctica, muchos de los mayores problemas surgen cuando no es posible identificar o localizar claramente al deudor.

Esto ocurre, por ejemplo, en situaciones como:

- Herencias sin adjudicar (herencias yacentes).

- Propietarios fallecidos sin cambio registral.

- Titulares que residen en el extranjero.

- Viviendas propiedad de entidades financieras sin contacto directo.

En estos casos, la comunidad no puede limitarse a esperar. Debe actuar siguiendo ciertos pasos clave.

¿Qué hacer si el propietario está ilocalizable?

En primer lugar, es fundamental agotar las vías de localización:

- Dirección que consta en el Registro de la Propiedad.

- Domicilio designado a efectos de notificaciones.

- La propia vivienda (como último recurso válido según la Ley de Propiedad Horizontal).

Si no es posible localizar al propietario, la Ley de Propiedad Horizontal permite:

- Notificar en el tablón de anuncios de la comunidad.

- Considerar válida la notificación tras su publicación durante el plazo legal.

De este modo, la comunidad puede continuar el procedimiento sin quedar bloqueada.

¿Qué hacer en caso de herencia yacente?

Por otro lado, cuando el titular ha fallecido y no se ha adjudicado la herencia, la deuda no desaparece.

En estos casos:

- La comunidad puede dirigir la reclamación contra la herencia yacente.

- Es posible iniciar acciones judiciales contra los «ignorados herederos».

Sin embargo, estos procedimientos requieren una correcta documentación y acreditación previa.

La importancia de la prueba en estos escenarios.

En todos estos supuestos, la clave no es solo reclamar, sino poder demostrar que se ha intentado correctamente.

Por eso, resulta fundamental:

- Utilizar medios de comunicación fehacientes.

- Dejar constancia de cada intento de notificación.

- Conservar la documentación de forma íntegra.

El uso de herramientas como el burofax certificado o el depósito certificado de documentación permite acreditar estos pasos y evitar impugnaciones posteriores.

La clave: actuar rápido y con pruebas.

Llegado a este punto, es evidente que el tiempo juega en contra de la comunidad.

Cada mes que pasa sin reclamar:

- Reduce el plazo legal disponible.

- Aumenta la deuda acumulada.

- Debilita la posición jurídica.

Estrategia recomendada.

Para evitarlo, la comunidad debe:

- Detectar el impago desde el primer momento.

- Realizar una reclamación fehaciente inmediata.

- Guardar y certificar toda la documentación.

El uso de soluciones como el depósito certificado de documentación permite:

- Garantizar la integridad de actas y acuerdos.

- Acreditar decisiones comunitarias.

- Construir una base probatoria sólida en caso de juicio.

Conclusión: la diferencia entre cobrar o perder miles de euros

En definitiva, la morosidad en comunidades de propietarios no es solo un problema económico, sino un problema de gestión.

Las comunidades que actúan con rapidez y utilizan medios de prueba válidos:

- Recuperan antes la deuda.

- Evitan la prescripción.

- Reducen conflictos.

Por el contrario, las que no actúan a tiempo asumen pérdidas que pueden ser irreversibles.

La

La  Algunos ejemplos de cómo se utiliza la firma electrónica de contratos son:

Algunos ejemplos de cómo se utiliza la firma electrónica de contratos son:

En este contexto, el

En este contexto, el

Ámbito legal.

Ámbito legal.

En la sociedad actual la comunicación se ha ido digitalizando y las transacciones comerciales se realizan cada vez más a través de plataformas en línea, de hecho, el correo electrónico convencional es un medio de comunicación imprescindible. Surge una pregunta fundamental: ¿cómo podemos garantizar la integridad y autenticidad de la información que se transmite electrónicamente? Se utiliza con todo tipo de intenciones, desde motivos personales hasta comunicaciones laborales o comerciales, y por ello, puede tener implicaciones legales.

En la sociedad actual la comunicación se ha ido digitalizando y las transacciones comerciales se realizan cada vez más a través de plataformas en línea, de hecho, el correo electrónico convencional es un medio de comunicación imprescindible. Surge una pregunta fundamental: ¿cómo podemos garantizar la integridad y autenticidad de la información que se transmite electrónicamente? Se utiliza con todo tipo de intenciones, desde motivos personales hasta comunicaciones laborales o comerciales, y por ello, puede tener implicaciones legales. contenido de la comunicación electrónica en procedimientos judiciales y disputas legales.

contenido de la comunicación electrónica en procedimientos judiciales y disputas legales. Sucede lo mismo cuando estamos ante documentación del ámbito laboral, por la delicadeza de la misma nos interesa protegerla con una capa de seguridad extra, lo cuál probablemente nos interese en materia de contratación, despidos o cuando se hagan las comunicaciones requeridas por la ley para, por ejemplo, convocar una huelga.

Sucede lo mismo cuando estamos ante documentación del ámbito laboral, por la delicadeza de la misma nos interesa protegerla con una capa de seguridad extra, lo cuál probablemente nos interese en materia de contratación, despidos o cuando se hagan las comunicaciones requeridas por la ley para, por ejemplo, convocar una huelga.

Es un servicio que proporciona un certificado de contenido y de envío que además incluye acuse de envío, hora y fecha de apertura, dirección IP de la máquina desde la que se abrió, número de intentos de entrega y certificación de contenido.

Es un servicio que proporciona un certificado de contenido y de envío que además incluye acuse de envío, hora y fecha de apertura, dirección IP de la máquina desde la que se abrió, número de intentos de entrega y certificación de contenido. empezar el remitente deberá darse de alta como usuario en la plataforma, donde rellenará sus datos de usuario y seleccionará la tarifa que desea contratar.

empezar el remitente deberá darse de alta como usuario en la plataforma, donde rellenará sus datos de usuario y seleccionará la tarifa que desea contratar.

Reclamaciones de deudas e impagos. Es el uso más frecuente y al que más importancia le hemos dado en anteriores artículos. En algunos procedimientos judiciales incluso es un requisito exigido por la ley sin el cual no se podría hacer avanzar un proceso judicial, por ejemplo, en los casos en los que

Reclamaciones de deudas e impagos. Es el uso más frecuente y al que más importancia le hemos dado en anteriores artículos. En algunos procedimientos judiciales incluso es un requisito exigido por la ley sin el cual no se podría hacer avanzar un proceso judicial, por ejemplo, en los casos en los que

Coloquialmente sí que estamos acostumbrados a escuchar frases como «he recibido un burofax» o «voy a mandar un burofax» (como si esto fuese una amenaza). Esto lo achacamos precisamente a que el contenido que se envía suele traer noticias importantes, por ejemplo en ocasiones se usa para

Coloquialmente sí que estamos acostumbrados a escuchar frases como «he recibido un burofax» o «voy a mandar un burofax» (como si esto fuese una amenaza). Esto lo achacamos precisamente a que el contenido que se envía suele traer noticias importantes, por ejemplo en ocasiones se usa para  ¿Cómo redactar un burofax?

¿Cómo redactar un burofax?

La

La  anteriores, hay que tener en cuenta que la ley entiende que esa deuda va ligada a la vivienda, es decir, no es como tal el nuevo comprador quién debe ese dinero, sino que va aparejada al inmueble.

anteriores, hay que tener en cuenta que la ley entiende que esa deuda va ligada a la vivienda, es decir, no es como tal el nuevo comprador quién debe ese dinero, sino que va aparejada al inmueble.

Ahora empieza lo delicado, la reclamación. En primer lugar recomendamos que los primeros intentos sean por vías extrajudiciales, y aunque una llamada telefónica amistosa puede ser un buen comienzo, nosotros recomendamos utilizar medios que dejen constancia de la reclamación, como por ejemplo el burofax, un sms certificado o un correo electrónico certificado.

Ahora empieza lo delicado, la reclamación. En primer lugar recomendamos que los primeros intentos sean por vías extrajudiciales, y aunque una llamada telefónica amistosa puede ser un buen comienzo, nosotros recomendamos utilizar medios que dejen constancia de la reclamación, como por ejemplo el burofax, un sms certificado o un correo electrónico certificado.